資産運用を始める前に考えた事・やったことまとめ

2020年1月から資産運用を始めたトナですが、目標を決め、どれぐらいのペースで、いつまでに達成するかを計算した上ではじめました。

そこで今回の投稿ではトナが資産運用を始める際に考えた事・やったことを紹介して行きます。

これから資産運用を始めようと考えている方はこの記事を参考に、堅実な資産運用のプランを計画して行きましょう。

資産運用をする理由を明確にした

トナが資産運用をする理由を一言で表すと、「人生を楽しみたいから」です。

何をするにしてもお金は必要

この世の中、お金がすべてではありませんが何をするにしてもお金は必要です。

お金持ちではなくても幸せを得ることは可能ですが、お金があった方が選択肢の幅が広がり人生の充実度が上がると僕は考えています。

好きな仕事を好きな時に

いまの日本では通常のサラリーマンは、平日の3分の1(8時間)は会社に拘束されていますが、正直これは長過ぎます。

僕は仕事が嫌いではないので働きたくないわけではありませんが、毎朝決められた時間に出社し、仕事を行い、必要に応じて残業する生活はとても苦手です。

お金があれば働く場所や働く時間をコントロール出来るだけでなく、働くかどうかさえも選択できる権利が手に入ります。

考えただけでワクワクしますね。

固定費と変動費から生活費を計算した

まず生きていくために必要なお金を計算する必要があります。

そこで固定費と変動費に分けて月辺り、年辺りの支出額を計算してみました。

固定費

※家賃と光熱費は二人暮らしによる数値です

- 家賃:175,000円

- 光熱費:20,000円 (水道・ガス・電気)

- インターネット:4,600円

- 携帯料金:10,000円(端末費込み)

- ウォーターサーバー:3,900円

- Youtube Premium:1,100円

- Netflix:1,320円

- Kindle Unlimited:980円

- Amazon Prime:408円(年会費4,900円/12)

- Amazon Prime Music:780円

固定費合計:218,088円

変動費

※食費と日用品は二人暮らしによる数値です

食費:5万〜10万

趣味:1万〜3万

日用品:1万〜2万

ファッション・美容:1万〜3万

変動費合計:80,000円 〜 180,000円

変動費は毎月変動するため決まった金額は算出できないので、今までの傾向を元にざっくりと割り出しました。

月・年計算で必要な生活費

固定費と変動費がそれぞれ下記のような結果になったので

- 固定費:218,088円

- 変動費:80,000円 〜 180,000円

変動費は間をとって130,000円で計算を行ったところ、毎月必要な金額は約35万円という計算になりました。

つまり年間に必要な金額は420万円。

この計算をした時には驚愕しましたね。

これほどの金額を毎年使っていたのかと…

資産運用の目標を決めた

年間で必要な生活費が計算出来たら次は資産運用の目標を決めました。

資産運用の目的が「人生を楽しみたいから」であり、これを達成するためにはより多くの自由な時間が必要です。

そこで出来る限り働かずに配当金や年利だけで生きていきたいなと考えました。

投資の世界では4%ルールというのが存在し、これは年間支出の25倍の資産を築けば年利4%の運用益で生活費をまかなえるというものです。

このルールを元に各種計算をシミュレートしてみました。

420万を4%の運用益でまかなう場合

4%ルールに先程計算した年間の生活費を当てはめると下記のような式になりました。

4,200,000(年間の生活費) x 25 = 105,000,000(必要な金額)

結果としては1億500万円もの投資金額が必要でした。

これほどの投資金額でも30年、40年かければ達成出来そうですが、「人生を楽しむ」ことを目的とした僕の投資運用の目的ではかなり厳しいと判断しました。

生活費の半分を4%の運用益でまかなう場合

生活費のすべてを運用だけで稼ぐのはかなり厳しかったので、次に生活費の半分の210万円を稼ぐのにはいくら必要かを計算してみました。

2,100,000(年間の生活費) ÷ 25 = 52,500,000(必要な投資金額)

結果としては先程の結果の半分の5,250万円でした。

生活費の1/3を4%の運用益でまかなう場合

最後に生活費の3分の1で計算をしてみました。

1,400,000(年間の生活費) ÷ 25 = 35,000,000(必要な投資金額)

結果としては3,500万円となり、かなり現実的な数値になってきました。

更に少し前に計算した固定費には削れる余地もあるので、それらを少しずつ見直していくことでより早く自由を手にすることが出来るなと思いました。

いつまでにセミリタイアを達成するか

本当は運用益だけで生活費をすべて賄いたいところですが、かなり厳しいと判断したので、最初の目標としては生活費の3分の1である3,500万円を目標に設定しました。

いわゆるセミリタイア(サイドFIRE)と呼ばれる状態です。

3,500万円も貯められるの?と思われた方もいるかもしれませんが、何もこれを僕の力だけで貯めるわけではありません。

複利の効果を使いお金にも働いてもらうのです。

3,500万円を貯金だけで貯めようと思った場合

まず自分の力(貯金)だけで3,500万円を貯めようと思った場合をシミュレートしてみます。

例えば毎月10万円を貯金した場合をシミュレートすると、3,500万円貯金するには29年以上かかるという結果になります。

3,500 ÷ (10万 x 12(ヶ月)) = 29.168年

続いて15万円ずつ貯金した場合をシミュレートすると

3,500 ÷ (15万 x 12(ヶ月)) = 19.444年

毎月15万円を貯金すれば20年以内に貯められることがわかりました。

3,500万円を複利を使い貯める場合

続いて複利の効果を使って3,500万円を貯める場合をシミュレートします。

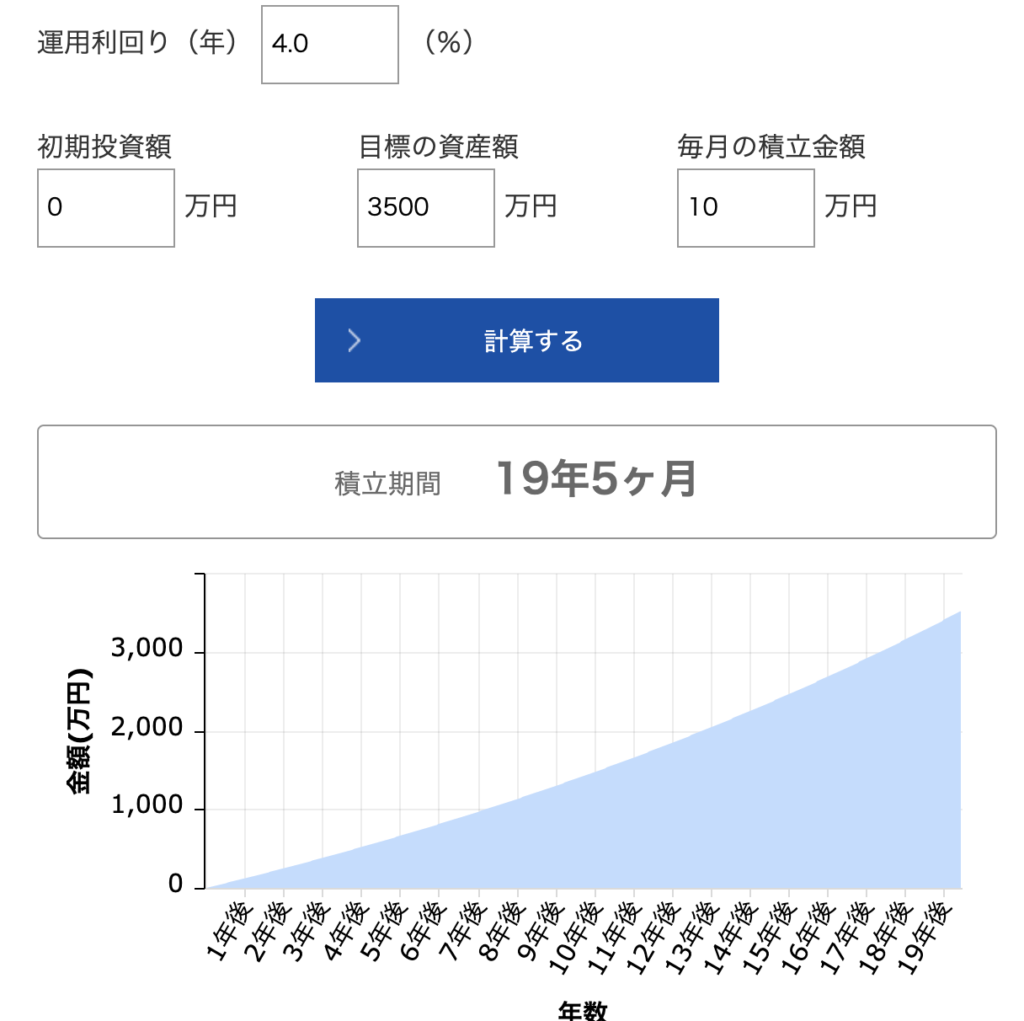

複利が絡むと計算は少し複雑になるので、今回は「アセットマネジメントOne」と言うサイトにある資産運用かんたんシミュレーションを活用しました。

まずは運用利回り4%で毎月10万円を積み立てた場合をシミュレート。

結果としては19年5ヶ月になり、これは毎月15万円を貯金した場合とほぼ同じです。

つまり今回複利の効果は活用すると、毎月の積立金額5万円分に匹敵するということになります。(かなり大きいですね)

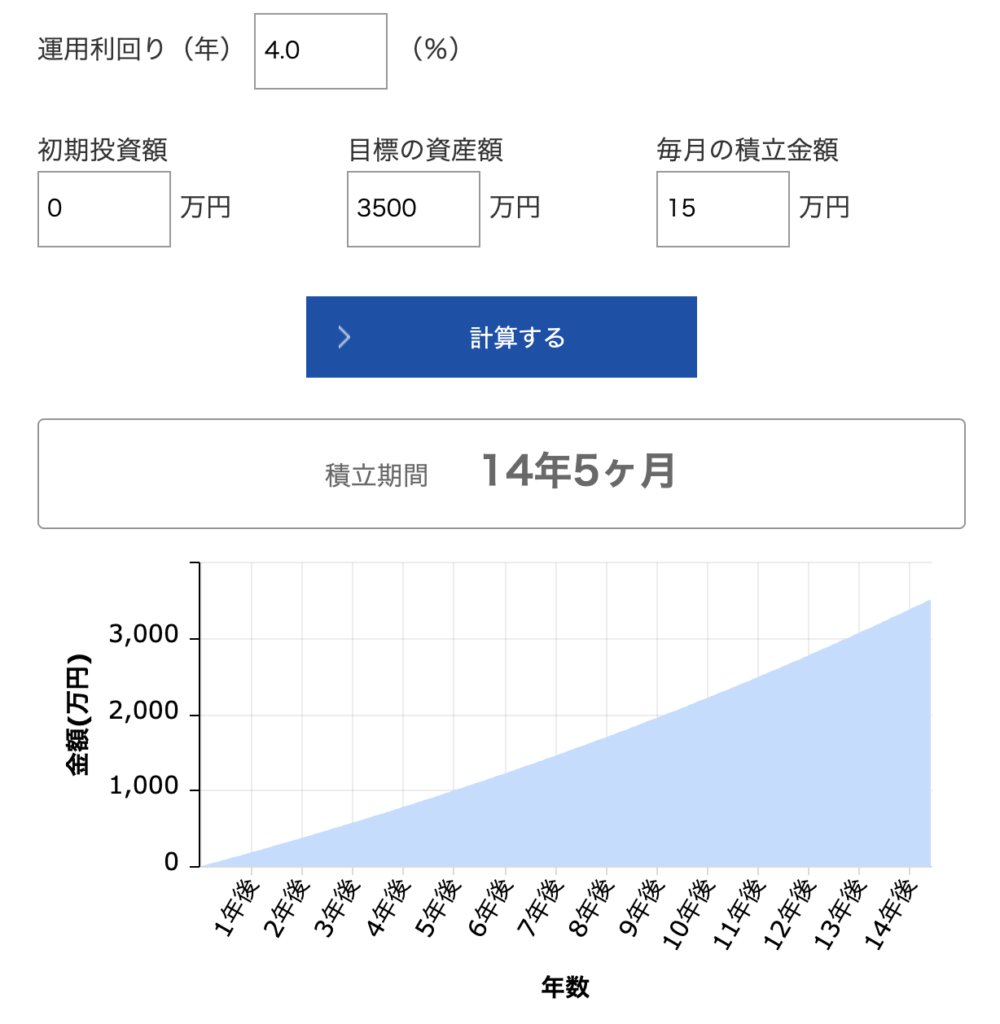

続いて利回り4%で毎月15万円を積み立てた場合です。

14年5ヶ月という結果になりました。

僕は今30歳なので、45歳前にサイドFIRE出来るぐらいの資金が貯まるのであれば悪くない数値だなと思いました。

実現可能かを判断

ここまでの内容をまとめると僕のサイドFIRE計画としては下記のようになりました。

- 3,500万円を貯め、生活費の1/3を運用益でまかなえるようにする

- 毎月15万円を積み立てることで15年以内にサイドFIREが可能

最後にこれらが実現可能な範囲なのかを考えてみました。

年利・利回りについて

今回の計算は4%ルールに基づいて行っています。

米国株式インデックスなどに投資をすると平均7%弱の利回りが現状期待出来るほか、日本の高配当株投資をしても4%は十分に狙える範囲と判断をしました。

毎月15万円の積立は可能か

生活防衛資金(生活費の半年から1年分)を貯金しつつ毎月15万円の積立は正直かなり厳しいです。

しかし生活防衛資金の方を貯め終わった後であれば頑張れば実現可能なレベルでした。

また今までの計算では敢えて入れずに行っていましたが、現状同棲をしているパートナーから毎月家賃や光熱費の分として6万円〜7万円程度の生活資金を入れてもらっています。

自分で完全にコントロールをすることが出来ないところに期待するのはリスキーなので過信はしないようにしていますが、これはかなり大きな金額になります。(コロナでいつ仕事がなくなるかもわからないので)

そして最後に固定費の部分で見直せる余地がまだまだあったので、幸福度を下げない程度に見直す事でこの計画は十分に実現可能と判断をしました。

資産運用はプランが大事

資産運用をするためには、そのプランが現実的かを判断した上で遂行することが大切です。

無茶な計画を無理やり計画通りに進めようとすると、ハイリスクな投資ばかりしてしまう傾向にあるのでとても危険です。

無理の無い範囲で、少し頑張れば達成出来そうな範囲の計画を建てながら楽しみつつ運用をしていきましょう。